为何有些人认为:能够办理纯信用贷就用纯信用贷,而不要随便抵押房产房地产去贷款?

来自:融房贷 发布时间:2025-06-03 22:58:44 浏览 :

为什么有些人认为能够办理信用贷款就申请纯信用贷款产品?

当前市场上,纯信用贷利率最低可达2.65%,房产抵押贷款最低2.2%,表面看抵押贷利率更低,但许多人仍主张能用信用贷就别抵押房产。这一观点是两种贷款方式在 风险、灵活性、适用场景的差别。下面,小昕将从利率、额度、风险、操作成本等方面来分析分析:

1、利率差异≠实际成本

尽管抵押贷名义利率低,但实际操作中需承担 评估费、公证费、抵押登记费 等额外成本(通常为贷款金额的0.5%-1%)。小昕以100万贷款为例:

注:附加费用按0.5%计算,分摊至1年期贷款中。若贷款期限更短(如3年),实际成本更高。

短期(<5年)资金需求下,信用贷实际成本可能更低;长期大额需求则选择抵押贷款更优。

【贷款成本对比(以贷款100万元,5年期,等额本息为例)】

注:以上为等额本息方式的近似计算,实际还款额和利息可能因银行具体计算方式、手续费等略有差异。LPR为浮动利率定价基准,实际贷款利率会在LPR基础上加减点形成。

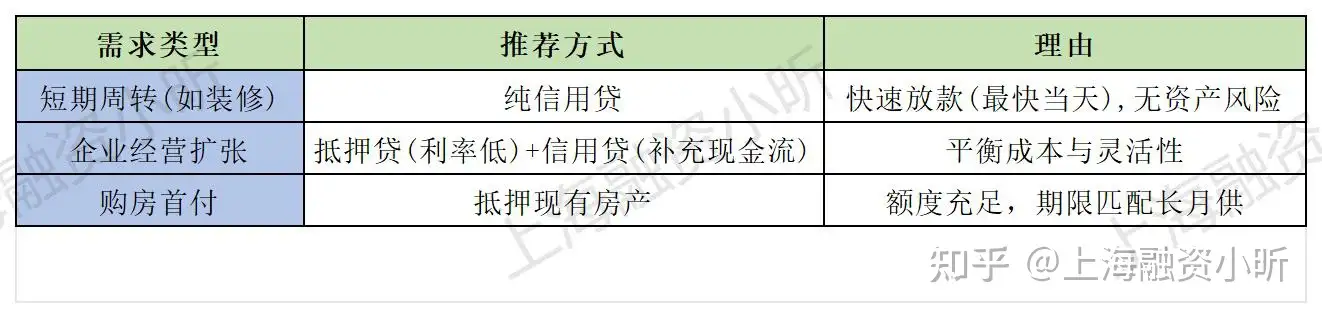

2、适用场景:根据“金额+期限”选择最优解

两类贷款并非互斥,而是互补工具。

(1)金额划分:

<50万:优先信用贷(多银行组合可突破单家额度限制)。

50-300万:信用贷+抵押贷混合使用(降低抵押比例)。

>300万:必须抵押贷为主。

(2)期限需求:

<3年:信用贷更优(低附加成本+灵活还款)。

>5年:抵押贷利率优势显现。

小昕分类如下:

或者根据以下方面来考虑,毕竟个人资金需求不同,几万的贷款,还是信用贷款,方便贷一点点,不用那么麻烦。

为何有些人认为能够办理纯信用贷就用纯信用贷,而不要随便抵押房产去贷款?根本原因在于,他们的金融决策不仅仅是基于冰冷的利率数字,更融入了对风险的规避、对家庭核心资产的保护、对未来不确定性的担忧,以及对资金灵活性和心理舒适度的追求。

纯信用贷代表了轻资产、高流动性、低风险的融资理念;而房产抵押贷则代表了重资产、高额度、低成本的融资策略。

对于个人而言,做出选择的关键在于:清晰认知自身的资金需求、风险偏好、资产状况和未来规划。 没有绝对的最好,只有最适合自己的贷款方式。

在做出任何重大金融决策前,小昕建议您充分了解各类产品的特点,并结合自身情况,进行理性的风险评估和成本核算,必要时可以咨询专业的金融顾问。