抵押贷115万,可是现在的房子价只能到100万了,怎么办?

来自:融房贷 发布时间:2025-06-03 23:06:25 浏览 :

坐标上海,题主这问题需要看这房子是自住还是什么个情况。

下面小昕来详细说说:

情况一:如果题主是自住,而且房贷压力还能扛得住。

那小昕的第一反应是:躺平,继续还。

现在的亏损只是账面上的,只要你不卖,就不是实际亏损。就像你买的股票跌了,你不卖,它就只是浮亏,没准哪天又涨回来了。

中国楼市,虽然现在萎靡,但长期来看,你真能预测它一辈子不涨吗?除非你对未来经济极度悲观,觉得会一直跌下去。不然,时间也许能帮你磨平一切(现在通货膨胀,钱不值钱)

但前提是,你得能抗住每个月的月供,而且心态要稳,别老盯着房价看,徒增烦恼。

情况二:如果不得不卖,或者真的月供压力太大了,扛不住了。

那这就是个真要命的问题了。

你这115万的贷款,房子只值100万,也就是说,你卖掉房子,拿到100万,还完贷款,还差15万。这15万,你得自己掏腰包补给银行,银行才同意解押,你才能顺利卖掉房子。

这15万从哪来?亲戚朋友借?刷信用卡?(小昕不建议,利息很高)再贷一笔消费贷?(更不建议,这叫拆东墙补西墙,还款风险翻倍)

要用自己的资金去补这差的15万……所以,不到万不得已,真不建议走到这一步。如果你真的因为失业或者其他不可抗力导致断供风险,那另说,那属于另一种极端情况。

情况三:题主想找银行解决,比如重新评估、降低贷款、甚至修改合同?

你这情况去找银行,银行多半会拒绝,然后提醒你准时还款。

银行给你降利率,帮你减免本金,在正常情况下,那是不可能的,除非国家出台特殊政策(比如之前有过的保障房项目)。

银行是风险规避机构,他们放贷时已经评估过风险了,只要你还在按时还款,他们就不会主动找你麻烦。你主动去找他们,他们也只会按合同办事。

但如果你是真的还不起,快要断供了,可以尝试跟银行沟通,看能不能延期还款或者调整还款计划。但这会影响你的征信,慎重考虑,这是最后一步。

情况四:你有没有其他办法,比如自救——增加自己的兼职收入、开支削减?

1是开源节流,争取多还点本金。 如果你决定长期持有,有没有办法增加收入,或者严格控制开支,每个月能多还一点点本金,哪怕一两千块钱,长此以往也能逐步缩小倒挂的差距。

2是给房子加点分。 如果是老旧房子,能稍微做点升级改造,让它在未来市场转暖的时候,能卖出更高的价格,或者至少能撑住自己的价值。

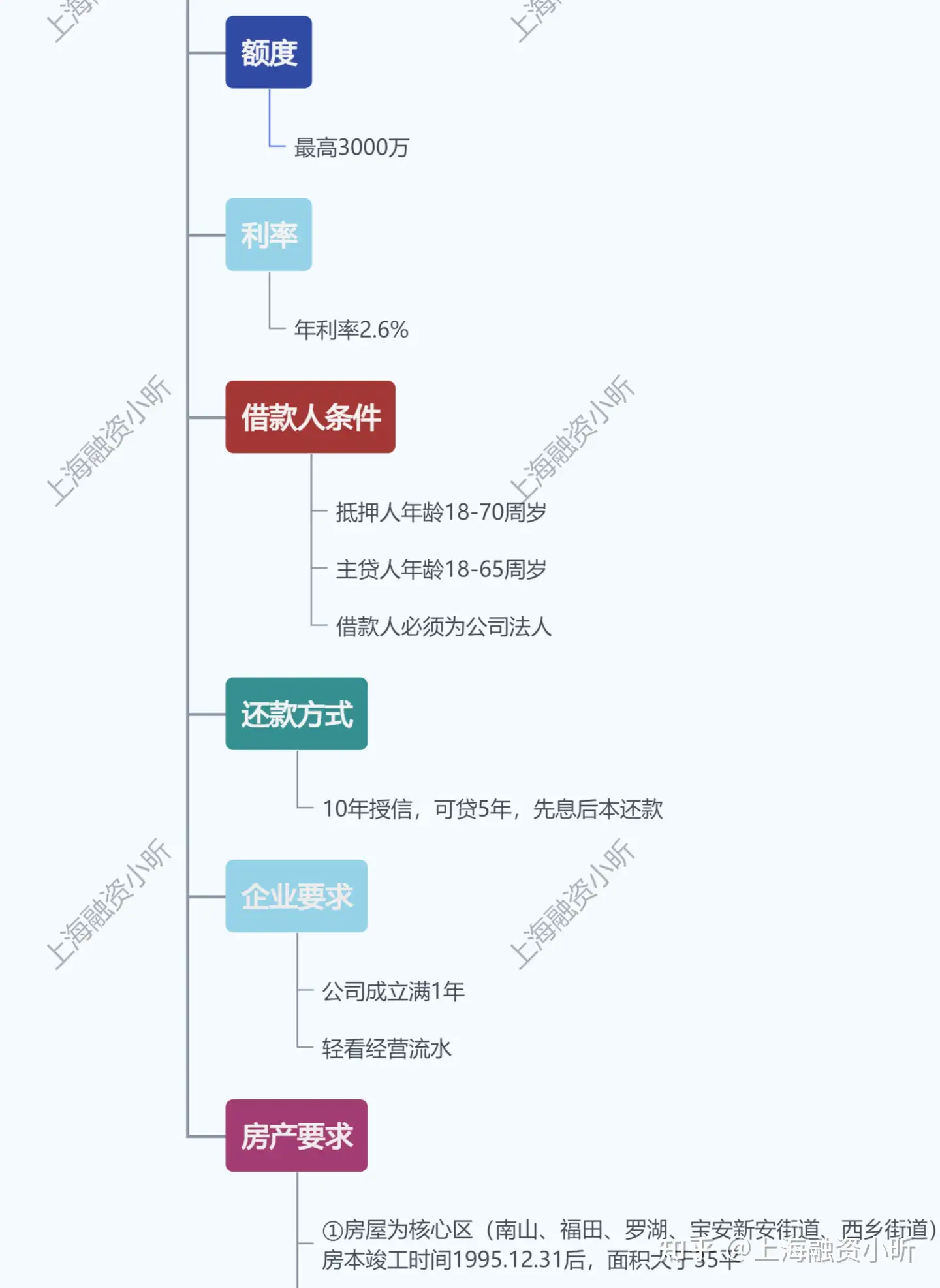

近期转贷降息贷款产品推荐:

小昕总结一下,主要还是题主能不能扛得住。

扛得住,心态要稳定点,继续还。 毕竟房子是你的不动产,不是你每天要交易的股票。

扛不住,就得提前想办法搞到那15万。 如果实在不行,只能选择还款还请,但这种情况下,一定要把资金理清楚,不能为了填一个坑又挖了另一个更大的坑。