把房子抵押给银行贷款,有坑没?

来自:融房贷 发布时间:2025-06-03 23:09:33 浏览 :

把房子抵押给银行贷款,有坑没?

有,绝对有!而且坑可能还不小,深浅需要看借款人怎么申请,以及借款人的申请条件对不对。

房产抵押贷款申请好了是解决资金问题的利器,没合理解决还款轻则背负沉重压力,重则…你懂的,房子很有可能就不是借款人的了。

所以啊,问有没有坑,依小昕看来,即——这里的坑是啥?你能识别并避开它们吗?

一、 为什么会有坑?这玩意儿到底是个啥?

首先得明白,房子抵押贷款(通常说的房产抵押消费贷或房产抵押经营贷)跟咱们买房时的按揭贷款不一样。按揭贷款是银行帮你买这套房,房子的产权一开始就抵押给银行,贷款主要用于购房。而房产抵押贷款,是你已经有了一套或多套房,现在把这套房子的产权抵押给银行,银行根据房子的评估价值给你一笔钱,这笔钱你可以用于消费、经营周转等等(具体看贷款性质和银行规定)。

为什么会有坑?原因在于:

- 高杠杆: 房产价值高,能贷出来的钱多,意味着你背负的债务也大。

- 长期性: 房抵贷款期限不短,几年甚至十几年,期间变数太多。

- 抵押物的重要性: 房子是你最核心的资产之一,一旦出问题,代价巨大。

- 信息不对称: 银行是专业机构,条款复杂,普通人很容易忽略申请的细节。

- 资金用途风险: 如果贷款用于高风险投资或无法产生收益的消费,还款来源就成了问题。

所以,坑主要集中在 风险、成本、流程和后续管理 这几个方面。

二、 扒一扒那些实实在在的坑

跟着小昕来具体看看,这些坑都是些什么:

坑1:利息成本以为很低

现在LPR确实不高,1年期LPR 3%,5年期LPR 3.5%。房抵贷款的利率通常是基于LPR加减点形成的。比如经营贷可能能做到 LPR -80bp 到 LPR + 50bp (0.5%),甚至有些银行针对优质客户能给到 LPR -85bp 或更低。消费贷可能会高一点,但现在已经在3%左右了,很多银行推出了2.98%、2.68%的信用贷款

听着好像比信用卡分期或者很多消费贷、信用贷利率低不少,但你得看清楚:

- 是基于哪个LPR? 短期贷款可能参照1年期LPR,长期贷款通常参照5年期LPR。现在5年期比1年期高0.5%,这就有区别。

- 加点(BP)是多少? 这是银行根据你的资质、房产情况、贷款用途等加上的点数,才是决定最终利率的关键。别光看宣传的最低利率,问清楚自己能拿到的具体利率。

- 浮动利率的风险: 大部分房抵贷款是浮动利率,跟着LPR调整。虽然现在LPR下行趋势明显,未来如果经济形势变化,LPR也可能上调,你的月供就会增加。别以为LPR永远只会降。

- 并非只有利息: 除了利息,还有各种费用(后面说)。

举个例子:

你贷了200万,分10年还,等额本息。

如果利率按5年期LPR 3.5%算,月供是 19765元。总支付利息 371800元。

如果利率按5年期LPR+50bp (4%)算,月供是 20249元。总支付利息 429880元。

如果利率按5年期LPR+150bp (5%)算,月供是 21213元。总支付利息 545560元。

我们普通人表面看着差一两个点,十几二十年下来,利息差额巨大。而且这是基于现在的LPR,未来一旦上调,你的还款压力是实实在在增加的。

坑2:还款压力,你以为你能扛住?

你能贷出来的金额,是银行根据房产评估值(通常是评估值的7成左右,甚至更低,取决于地区、房龄、类型等)和你的还款能力综合判断的。银行评估还款能力是基于你提交的流水、收入证明等,看起来你好像够资格。

但别忘了生活中的不确定性:

- 你贷这笔钱可能是为了生意周转,但生意有赔有赚,万一生意不好怎么办?

- 你可能本来收入稳定,但万一失业、生病、家庭出现重大变故呢?

- 房抵贷款金额大、期限长,这期间的任何意外都可能让你还款困难。

- 如果你是等额本息,前期还款大部分是利息,本金还得慢,压力持续存在。如果是等额本金,前期压力更大。

虽然我们现在看现在能还上,要想想意外或者工作不稳定没有收入那些情况,有没有plan B?

坑3:没有了房屋所有权,这可是最最最可怕的坑!

这是房抵贷款最大的风险,没有之一。

一旦你连续几个月(通常是三期或六期,具体看合同)还不上贷款,银行就会启动催收程序。先是电话、短信,然后是律师函。如果依然无法偿还,银行就有权向法院申请对你的抵押房屋进行拍卖。

拍卖价格通常会低于市场价,有时甚至会骨折价卖掉。房子没了,拍卖所得款项首先用于偿还银行的贷款本息、罚息以及各种实现债权的费用(诉讼费、拍卖费等)。

如果还有剩余,才还给你。但很多时候,拍卖所得可能将将够还银行,甚至不够,你可能还倒欠银行一笔。

想想看,房子没了,贷款还在,这后果多严重?很多借款人最后是落的这个结果是现实中真实发生的事情。

坑4:各种手续费和隐性费用,积少成多!

以为就一个利息??

- 评估费: 贷款前需要对房产进行评估,评估机构要收费,通常几千块。

- 抵押登记费: 去不动产登记中心办抵押登记,会有几百块费用。

- 担保费/保险费: 有些银行或金融机构要求你购买贷款保证金或请担保公司担保,这又是一笔费用,可能是一次性的,也可能是每年都要交的。

- 账户管理费/服务费: 有些助贷机构或银行可能会收取。

- 提前还款违约金: 如果合同约定了锁定期(比如一年或三年内不能提前还款),你在锁定期内提前还款可能需要支付违约金,通常是提前还款金额的一定比例或几个月的利息。即使过了锁定期,有些银行也可能对提前还款次数或金额有限制。

- 其他杂费: 公证费(如果需要公证)、律师费(特定情况下)等。

这些费用加起来,会提高借款人的实际贷款成本,一定要提前问清楚。

坑5:房屋价值波动风险,房屋价值不是一直变高的。

你贷款的金额是基于房产当前的评估价值。如果贷款期间,房地产市场下行,你的房子价值跌了,而你的贷款额度是固定的。虽然银行通常不会因为房价下跌突然让你补足抵押物,但如果你的贷款真的走到需要处置抵押物那一步,房屋跌价会直接影响到拍卖所得,增加你资不抵债的风险。

坑6:贷款用途限制,尽量不要挪用

房抵贷款通常分为经营贷和消费贷。银行对这笔钱的用途是有明确要求的,并在合同中约定。比如经营贷必须用于公司或个体户的经营活动,消费贷用于装修、教育、医疗、购车等。

最大的坑在这里:很多人为了拿到利率较低的经营贷(因为银行鼓励支持小微企业),可能会用亲戚朋友的公司去申请,或者伪造经营流水,然后把钱挪作他用(比如用于买房——这是明令禁止的!或者投资股票等)。

银行放款后,会通过各种方式监管资金流向,比如要求提供资金使用凭证(发票、合同等)、检查你的银行流水,甚至实地核查。

如果被银行发现你挪用贷款,后果很严重:

- 立即收回贷款: 要求你一次性还清所有本息,办不到就会立马启动房屋处置流程。

- 产生罚息: 挪用部分的贷款利率会大幅上调,甚至翻倍,并计算罚息。

- 影响征信: 严重的挪用行为会在你的征信报告上留下严重的污点,影响未来所有金融活动。

- 法律责任: 严重的甚至可能涉及刑事责任(非法经营等)。

所以,千万不要为了低利率去触碰贷款用途的红线!这是非常非常大的一个坑!

坑7:流程复杂且耗时,不是当天就能拿到钱

房产抵押贷款涉及到房产评估、银行内部审批、去不动产登记中心办理抵押登记、银行放款等多个环节。整个流程走下来,快则一两周,慢则一个月甚至更长。

如果你急着用钱,指望今天申请明天放款,那是不可能的。要提前规划好时间。

坑8:影响借款人的信用记录,一旦逾期后患无穷

房抵贷款是额度较大的长期贷款,你的还款记录会非常详细地体现在个人征信报告中。

一次两次晚个一两天可能问题不大(有些银行有宽限期),但如果经常性逾期或者金额较大、时间较长,你的征信报告就会很难看。这会直接影响你未来申请其他贷款(包括再买房的按揭)、信用卡,甚至影响你求职、子女上学等(部分地区)。

保持良好的还款记录,是对自己未来负责。

坑9:合同陷阱

银行的贷款合同都是标准化的,厚厚一本,条款密密麻麻。很多人拿到合同,只看一眼利率、额度、期限、还款方式,其他的就忽略了。

大错特错! 合同里可能藏着很多细节:

- 提前还款的限制和费用

- 逾期罚息的计算方式

- 贷款用途的具体约定和违约责任

- 银行在什么情况下可以提前收回贷款(除了逾期,比如你的公司经营恶化、你涉及诉讼等)

- 对抵押物的维护要求(比如不能擅自出租、出售、再次抵押等)

- 如果房产是共有,需要所有共有人签字同意

签合同前,一定要逐字逐句阅读,不明白的地方问清楚。最好能请懂行的朋友或专业人士帮忙看一下。别怕麻烦,这可关系到你的房子和未来!

坑10:助贷机构/中介的坑

很多人办房抵贷款是通过助贷机构或中介。这些机构鱼龙混杂,有些确实能帮你找到更合适的银行产品,提高审批效率。但也有不少坑:

- 虚假宣传: 宣传极低的利率或极高的额度来吸引你。

- 信息不透明: 隐瞒实际费用,或者在费用上做文章。

- 套路贷: 引入非正规金融机构或利用合同漏洞。

- 骗取资料: 拿了你的资料和钱就跑路。

选择助贷机构一定要擦亮眼睛,选择资质齐全、口碑好的。不要轻信天上掉馅饼的好事。银行才是最终的放款方,所有关键信息和合同都要跟银行直接确认。

三、 那啥时候不算是坑,甚至是利器?

说了这么多坑,是不是这事儿就不能干了?也不是。在特定情况下,房抵贷款确实是个不错的金融工具:

- 有明确、合法、收益可观的资金用途: 比如用于扩大经营、投资回报率远高于贷款利率的项目。这时候贷款产生的收益能覆盖成本并带来额外利润。

- 用于解决紧急且必要的资金需求: 比如重病急需医疗费、子女留学急需学费等,且其他融资渠道成本更高或不可行。

- 用于低风险、有回报的投资:(此处需谨慎,需确保回报稳定且高于贷款成本,并有充足的备用资金应对风险)

- 你有稳定且远超月供的收入来源,且有充足的应急资金: 即使生意有波动或收入短暂中断,你也能轻松应对还款压力。

- 你能找到利率低、条款合理的银行产品,并完全理解合同内容。

小昕用俗话说————不掉坑的前提是:你需要这笔钱,你贷的起,你还得起,你知道钱花哪儿了并且能控制风险。

四、 如何尽量避开这些坑?

知坑避坑才是关键。以下是小昕的一些建议:

- 明确贷款目的和用途: 这是第一步。是为了生产经营?是为了改善生活?是为了应急?还是想钱生钱?不同的目的决定了你应该申请哪种类型的贷款,以及它是否合理。

- 认真评估自己的还款能力: 不仅要看当前收入,更要考虑未来几年的收入稳定性。计算好月供占收入的比例,这个比例不宜过高(通常建议不超过家庭月收入的30%-50%,当然越低越安全)。同时,要预留至少能覆盖6-12个月月供的应急资金。

- 贷前货比三家: 不要只看一家银行或一家中介。多咨询几家银行(国有大行、股份制银行、地方性银行),了解他们的产品类型、利率、额度、审批条件、还款方式、附加费用等。

- 详细了解贷款产品的条款: 特别是利率(基于哪个LPR?加点是多少?)、还款方式(等额本息?等额本金?先息后本?)、贷款期限、提前还款的约定(是否有锁定期?是否有违约金?)、银行对贷款用途的监管要求和违约责任。

- 仔细阅读贷款合同:划重点! 合同是具有法律效力的文件,所有口头承诺都以合同为准。不明白的条款一定要问,可以用手机拍下来回去研究或咨询专业人士。

- 问清楚所有可能的费用: 除了利息,还有哪些 upfront fee (前期费用) 和 ongoing fee (持续性费用)?把所有费用都算进去,算算你的实际贷款成本是多少。

- 保持理性,不盲目加杠杆: 不要因为能贷出来就贷最高额度。只贷你需要且还得起的金额。过度负债是最大的风险来源。

- 严格按照合同约定使用贷款: 贷款下发后,资金用途必须符合合同约定。保存好资金使用的凭证。千万不要去碰挪用贷款这颗雷!

- 保持良好的信用记录: 设定自动还款,确保账户里有足够的钱。实在遇到困难,提前跟银行沟通,看看是否有协商的可能,而不是逃避。

- 关注宏观经济和政策变化: LPR可能会变动,房地产政策可能会调整,这些都可能影响你的贷款和房产价值。保持一定的关注度。

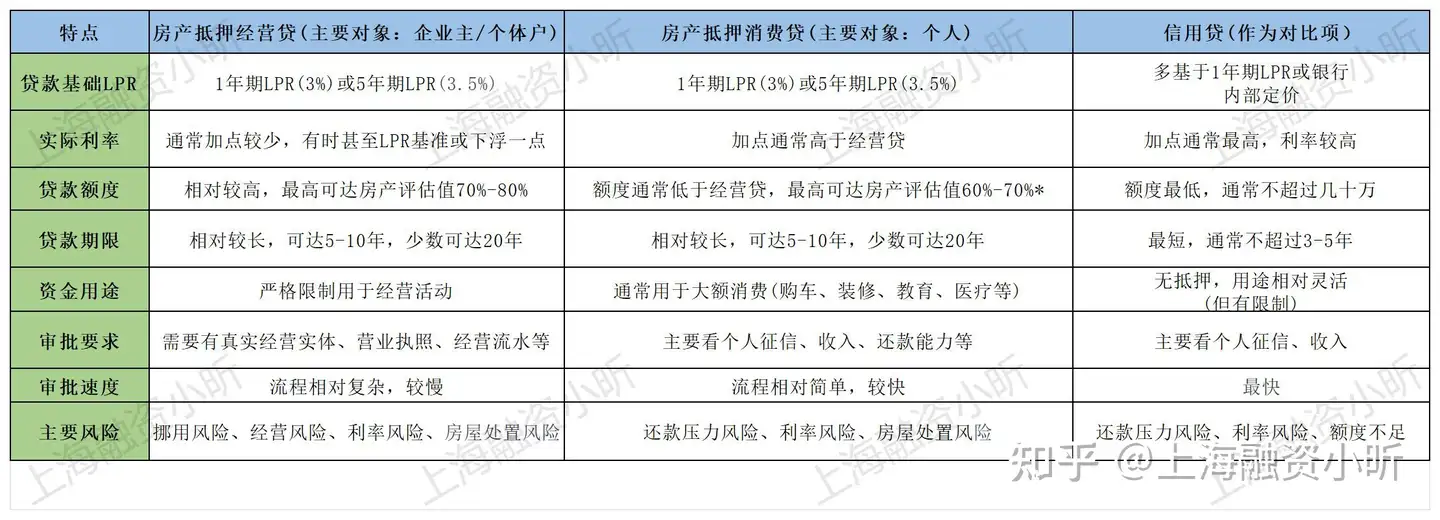

五、 常用房抵贷款类型简单对比 (附带LPR信息)

为了更直观,简单列个表对比下:

注:具体利率、额度、期限等根据不同银行、客户资质、房产情况及当地政策有较大差异。表中标的部分为常见情况,非绝对标准。目前的1年期LPR是3%,5年期LPR是3.5%。

六、 最后的忠告

把房子抵押出去,就像把自己的核心资产放在火上烤,同时用巨额资金去搏一个机会。

在你按下签字的手印之前,请务必:

- 问自己一百遍:这笔钱真的非贷不可吗?

- 问自己一百遍:我用这笔钱去干什么?成功的概率有多大?失败了怎么办?

- 问自己一百遍:我未来几年的收入能稳定覆盖这个月供和我的生活开销吗?有应对风险的预案吗?

- 找一个真正懂行且信得过的人帮你看看合同和你的计划。

房子是安身立命之本,轻易不要冒险。如果决定要做,一定要把风险想在前面,做好万全准备。

所以,回到最初的问题:把房子抵押给银行贷款,有坑吗?

当然有!而且深浅取决于你的认知和操作。别看到低利率就冲,别听到高额度就飘。小心,小心,再小心。

这事儿没那么神秘,核心就是 风险管理。